ども。えいひれです。みんな大好きお金の話。

今回は県民共済住宅の住宅ローン、2つの独自ルールです。

結論から書いてしまうと、県民共済住宅の住宅ローンは、独自ルールの制約で「提携銀行」を利用するのがとにかく楽。それと注文住宅全般に言えるが、ネット銀行の利用は厳しい。

そして、この独自ルールの存在は提携ローンの利用を促進させるためにある、と考えるのが妥当だろう

ネット銀行を利用するなら、土地を既に所有しているか、建物金額の全額もしくは約半額が現金で用意できれば可能かもしれない。

その理由と共に、実際に県民共済住宅の契約で知った「2つの県民共済住宅ルール」と「提携ローンによる住宅ローンの流れ」、最後に「ネット銀行の利用について」を紹介していこう。

※あくまで私個人の経験談です。すべてのケースに当てはまるわけではない事はご了承願いたい。

この投稿の目次

県民共済住宅:提携ローンの流れ

私は提携ローンの「埼玉りそな銀行」で住宅ローンを組んだ。

流れは下記の通り。

※赤字がポイント

- 住宅ローン 事前審査の承認(土地+建物)

- 土地売買契約の締結(土地売買契約書)

- 「建物建築計画書」の作成(県民共済住宅)

- 住宅ローン 本審査(土地+建物)

- 住宅ローン 融資の実行(土地)

- 「土地の名義変更」

- 「工事請負契約書」の締結

- 着工:住宅ローン 融資(建物1/3回)

- 上棟:住宅ローン 融資(建物2/3回)

- 竣工:住宅ローン 融資(建物3/3回)

私達のケース:土地売買契約済み、建物ハウスメーカー探し中

私達の状況:県民共済住宅 初訪問時

- 住宅ローン:事前審査(土地+建物)で承認済み

- 土地:B不動産で売買契約済み

┗ 土地の名義変更:未済。名義はB不動産のまま - 建物:ハウスメーカーは検討中

当時、B不動産で「土地売買契約」を締結し、名義はまだB不動産のまま。

※B不動産で土地を契約した話は下記

『「犬が吠える」新規分譲地の土地を契約するまでの話1』

『「犬が吠える」新規分譲地の土地を契約するまでの話2』

住宅ローンは事前審査(土地と建物の合計金額)を4行に申請して(内2行はネット銀行)通過していた。うちB不動産から事前審査を提出した銀行がたまたま提携銀行である「埼玉りそな銀行」であった。

独自ルール1.土地契約が無いと「申込み」できない

まず、一つ目の独自ルール。

県民共済住宅では、土地がないと間取りの打合せが始められない。

なぜなら、土地を所有、もしくは土地売買契約をしていないと県民共済住宅では「申込みができない」からだ。

- 住宅相談(概算見積)

- 申込み(=「予約」)

- 担当設計士の決定

- 間取り打合せ

- 土地の名義変更

- 工事請負契約

「申込ができない」=

担当の設計士が付かず、間取りや設計の打ち合わせに進めない。

以前の「県民共済住宅:6つの特徴」でも紹介したが、県民共済住宅では営業が居らず、間取り打合せは設計士と直接行う。「申込み」をしないと、設計士が決まらないのだ。

一方で他の各ハウスメーカーでは、土地がなくても話を聞いてくれるし、間取りも作成してくれる。

一緒に土地を探してくれるハウスメーカーもあるだろう。

しかし、県民共済住宅では、土地がないと間取り打合せに進めないのだ。まず、ここが県民共済住宅と他ハウスメーカーとの大きな違いになるだろう。

ただ、県民共済住宅でも『土地がなくても住宅相談で概算の見積を出してもらう事はできる』ので、間取りは作ってもらえないが、金額感が知りたい方は一度住宅相談をしてみるのが良いと思う。

独自ルール2:契約には土地名義変更が必要

次に本題の「住宅ローン」で大きなハードルとなった条件、

県民共済住宅では「工事請負契約」を結ぶには「土地の名義変更」が必要なこと。

とてもわかりにくいかもしれないが、この独自ルール2こそ通常の住宅ローンの利用を難しくしていると言わざるを得ない。

通常の「住宅ローン本審査」は書類が揃わず使えない

注文住宅で土地と建物で両方の融資を受ける場合、住宅ローンの流れは次のようになる。

注文住宅の住宅ローン(一般ハウスメーカー)

- 住宅ローン 事前審査の承認

- 土地売買契約の締結

土地売買契約書の発行 - 工事請負契約の締結

工事請負契約書の発行 - 住宅ローン 本審査

(土地売買契約書と工事請負契約書が必要) - 住宅ローン 融資の実行

- 「土地の名義変更」

ポイントを抜粋すると、「工事請負契約」→「土地の名義変更」の順番となる。

私達が土地を購入したB不動産では「6.土地の名義変更」の前に「3.工事請負契約」が可能だった。※ただし土地売買契約日から3ヶ月以内に「工事請負契約書」を締結する必要アリ。

しかし、県民共済住宅では「6.土地の名義変更」の前に「3.工事請負契約」が締結出来ない。

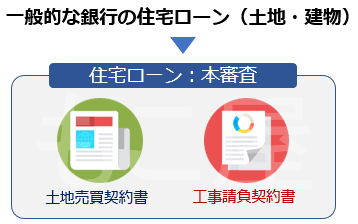

注文住宅の住宅ローン本審査に必要な書類

一般的な注文住宅の住宅ローン(土地+建物)では「本審査」に必要な書類は下記となる。

- 土地売買契約書(土地売買契約の締結)

- 工事請負契約書(工事請負契約の締結)

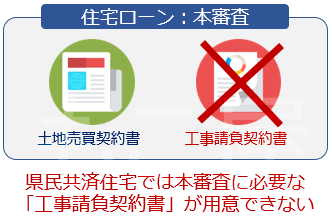

[県民共済住宅縛り] 土地の名義変更をしないと「工事請負契約」ができない

しかし、県民共済住宅で住宅ローン(土地+建物)の利用するには「土地の名義変更」が必要となるため、通常の住宅ローン本審査に必要な「工事請負契約書」が用意できない。

もう一度書くが、他のハウスメーカーでは「土地の名義変更前」でも「工事請負契約書」を準備してくれるだろう。そうしないと、住宅ローンの本審査に進めないし、融資を実行して土地の名義を自分に書き換える事も出来ないからだ。

どうすればいいだろうか?

現金で土地を買う?

金利の高いつなぎ融資で土地を買う?

提携ローンは本審査可能:「埼玉りそな銀行」の場合

しかし、上記問題点はすべて提携ローン(埼玉りそな銀行ほか)の住宅ローンを利用すれば解決する。

(やはり、この独自ルールは提携ローンを利用してもらうための縛りだろう……)

提携ローンでは、本審査時に「工事請負契約書」は不要だ。

その代わりに県民共済住宅が発行する「建物建築計画書」が登場する。

住宅ローンの流れ:県民共済住宅の提携ローン

- 住宅ローン 事前審査の承認

- 土地売買契約の締結(土地売買契約書)

- 「建物建築計画書」の作成(県民共済住宅)

- 住宅ローン 本審査(土地+建物)

- 住宅ローン 融資の実行(土地)

- 「土地の名義変更」

- 「工事請負契約書」の締結

- 着工:住宅ローン 融資(建物1/3回)

- 上棟:住宅ローン 融資(建物2/3回)

- 竣工:住宅ローン 融資(建物3/3回)

県民共済住宅で「工事請負契約書」の代わりに「建物建築計画書」を作成してもらい、提携ローン(私の場合は「埼玉りそな銀行」)に「建物建築計画書」と「土地売買契約書」を持参して、本審査(土地+建物)を申し込んだ。

建物建築計画書とは?

『建物建築計画書』は「A4サイズ1枚の用紙」と「仮の間取り案」だ。

用紙に記載するのは下記内容。

- 建設着工予定日

- 建築計画:土地と建物 の面積、資金計画

- 借入予定先

- 県民共済住宅の印鑑

県民共済住宅から「建築計画書A4×1枚」と「仮の間取り案」を受け取り、自分達で1~3までを記入して「4.県民共済住宅から押印」を貰い、そして「仮の間取り図」と一緒に提携ローン先である「埼玉りそな銀行」へ提出した。

公式サイトにも提携ローンについては下記のように記載されている

提携ローンのススメ

引用元:県民共済住宅公式サイト 資金計画・提携ローン

県民共済住宅では、埼玉りそな銀行のほか複数の金融機関との提携ローンを用意しております。提携先の金融機関をご利用いただくことで、※土地からのローンでもスムーズにお借入れが可能です。また、提携ローンでは、弊社担当がローンの流れについて都度ご案内していきますので安心です。

この点について私達もかなり悩んだが、『県民共済住宅では提携ローンを住宅ローンとして利用する』のが一番楽だと思う。

県民共済住宅でネット銀行を利用できるのか?

ただし、金利で言えばネット銀行の方が安い。

私もネット銀行の利用をあきらめきれず「auじぶん銀行」「SBIネット銀行」の2行に相談してみたが、結論から言えば利用するのをあきらめた。

- auじぶん銀行:「注文住宅やつなぎ融資には対応しておりません」

- 住信SBIネット銀行:「2回までの分割なら可能」

auじぶん銀行:注文住宅の住宅ローン(分割・つなぎ)は取扱なし

auじぶん銀行ではあっさりと断られた。公式サイトにも注文住宅の分割融資やつなぎ融資を取り扱いしておりません。と明記されているので、県民共済住宅でauじぶん銀行の利用は無理だろう。

ただし、分割融資やつなぎ融資の取り扱いがないだけで、同利用がなければ、auじぶん銀行が利用できる可能性がある。

つまり土地を所有しているか、土地か建物の決済をすべて現金で行えばいい。私はあきらめた。

【住宅ローン】注文住宅を検討しています。分割融資やつなぎ融資の取扱いはありますか(建物が完成する前に融資してもらえますか)。

引用元:auじぶん銀行 【住宅ローン】注文住宅を検討しています。

auじぶん銀行の住宅ローンでは、分割融資やつなぎ融資を取扱いしておりません。なお、他社でつなぎ融資を利用される場合は、その金額をお借入金額に含めてお申込みいただけます。

住信SBIネット銀行:土地先行プラン(2回)で行ける???

一方で住信SBIネット銀行では注文住宅用に「土地先行プラン(2回融資)」があるため、もう少し可能性が残されている気がした。

- SBIネット銀行:土地先行プラン(2回に分けて融資)

住信SBIネット銀行であれば、融資を2回にすることが出来る。ただし、

県民共済住宅の建物決済は3回に分割して支払うので、土地先行プランで決済を2回に抑える=最低建物代金の55%を現金で準備できれば可能かもしれない。私はあきらめた。

- 土地決済:1回(1回目融資)

- 建物決済1回目:20%(現金)

- 建物決済2回目:35%(現金)

- 建物決済3回目:45%(2回目融資)

各ネット銀行で実際にできるのか?や必要書類については確認していないので、利用を検討する方は自己責任で調べてみて欲しい。

土地先行プラン(2回に分けて融資)とは

引用元:住信SBIネット銀行NEOBANK 土地先行プラン(2回に分けて融資)

注文住宅を建てるお客さまが、土地を購入するとき・建物が完成したときの2回に分けてご融資を実行できる住宅ローンです。

結論:県民共済住宅の住宅ローンは提携ローンが良い

県民共済住宅の住宅ローンについては、当時情報がなかなか無かったので、体験談をまとめてみた。

「県民共済住宅では提携ローンを利用するしかない」というありきたりの結論だ。

しかし天邪鬼な私はネット銀行の利用についてあれこれ試行錯誤したが私はあきらめた。現金がないと無理。

もし、県民共済住宅でネット銀行を利用した猛者が居たら、是非コメントで教えて欲しい。(つづく)